안녕하세요. 법률사무소 화랑 이지훈 변호사입니다. 국가가 일정한 내용의 세금을 납세자로부터 징수하고자 할 경우에는 미리 납세자에게 그 내용을 서면으로 통지(과세예고통지)하여야 합니다. 과세예고통지를 받고 통지 내용에 이의가 있는 경우, 통지일로부터 30일 내에 과세전적부심사청구 신청을 할 수 있고, 30일 이내에 과세전적부심사청구서를 제출하지 않는 경우 예상 고지세액 그대로 고지서가 발송됩니다. 오늘은 부실과세를 예방하고 납세자의 권익 증진과 시간적·경제적 부담을 덜어줄 수 있는 사전 권리구제 제도인 과세전적부심사청구에 대하여 알아보겠습니다.

과세예고통지서란?

| 국세기본법 제81조의15(과세전적부심사) |

| ① 세무서장 또는 지방국세청장은 다음 각 호의 어느 하나에 해당하는 경우에는 미리 납세자에게 그 내용을 서면으로 통지(이하 이 조에서 “과세예고통지”라 한다)하여야 한다. <신설 2018. 12. 31., 2020. 12. 29.>

1. 세무서 또는 지방국세청에 대한 지방국세청장 또는 국세청장의 업무감사 결과(현지에서 시정조치하는 경우를 포함)에 따라 세무서장 또는 지방국세청장이 과세하는 경우

2. 세무조사에서 확인된 것으로 조사대상자 외의 자에 대한 과세자료 및 현지 확인조사에 따라 세무서장 또는 지방국세청장이 과세하는 경우

3. 납부고지하려는 세액이 100만원 이상인 경우. 다만, 「감사원법」 제33조에 따른 시정요구에 따라 세무서장 또는 지방국세청장이 과세처분하는 경우로서 시정요구 전에 과세처분 대상자가 감사원의 지적사항에 대한 소명안내를 받은 경우는 제외한다. |

과세예고통지서는 위 3가지 사유 중 하나에 해당할 경우 납세자에게 통지되는 서류입니다.

과세예고통지를 받게 되는 가장 흔한 사유는 납부고지하려는 세액이 1백만원 이상인 경우에 해당하며,

통지서에 기재된 과세예고내용을 확인한 후 이에 불복하고 싶다면 과세전적부심사청구를 신청할 수 있습니다.

청구의 방식

| 국세기본법 제81조의15(과세전적부심사) |

| ② 다음 각 호의 어느 하나에 해당하는 통지를 받은 자는 통지를 받은 날부터 30일 이내에 통지를 한 세무서장이나 지방국세청장에게 통지 내용의 적법성에 관한 심사[이하 이 조에서 “과세전적부심사”(課稅前適否審査)라 한다]를 청구할 수 있다. 다만, 법령과 관련하여 국세청장의 유권해석을 변경하여야 하거나 새로운 해석이 필요한 경우 등 대통령령으로 정하는 사항에 대해서는 국세청장에게 청구할 수 있다. <개정 2018. 12. 31.>

1. 제81조의12에 따른 세무조사 결과에 대한 서면통지

2. 제1항 각 호에 따른 과세예고통지 |

과세예고통지를 받은 날부터 30일 이내에 통지된 과세예고 내용이 세법에 따라 적법한 과세인지에 대한 심사를 청구할 수 있으며, 세무조사 결과통지 또는 과세예고통지의 경우에는 조사 또는 자료 처리한 세무서장 또는 지방국세청장에게, 감사결과 과세예고통지의 경우에는 그 감사를 실시한 지방국세청장 또는 국세청장에게 청구하며, 법령해석사항의 경우에는 국세청장에게 청구합니다. 지방국세청장이나 국세청장에게 청구하는 경우라도 관할세무서에 직접 또는 우편으로 제출하면 됩니다.

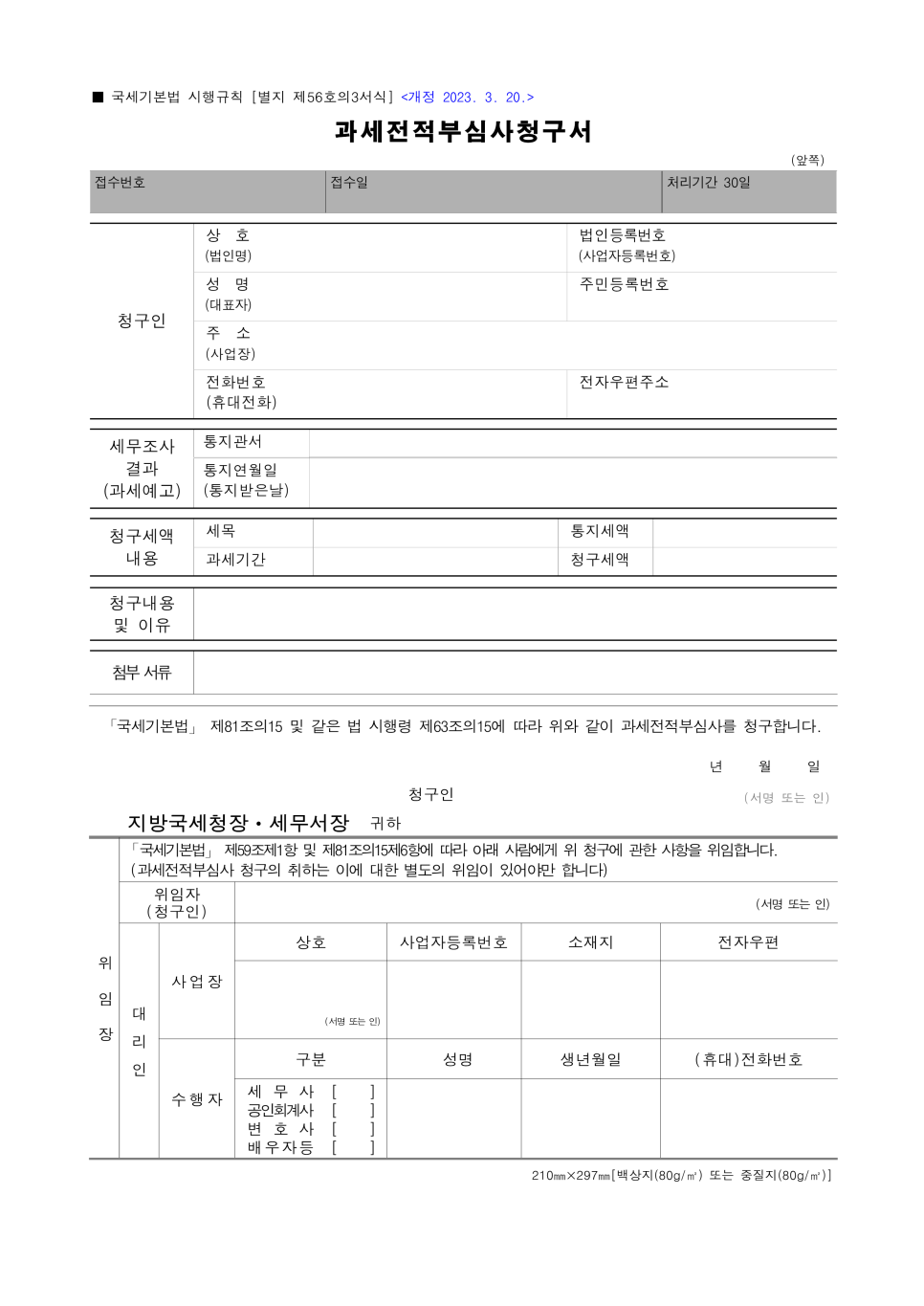

과세전적부심사청구서 양식 ( 국세기본법 시행규칙 [별지 제56호의3서식] )

청구의 절차

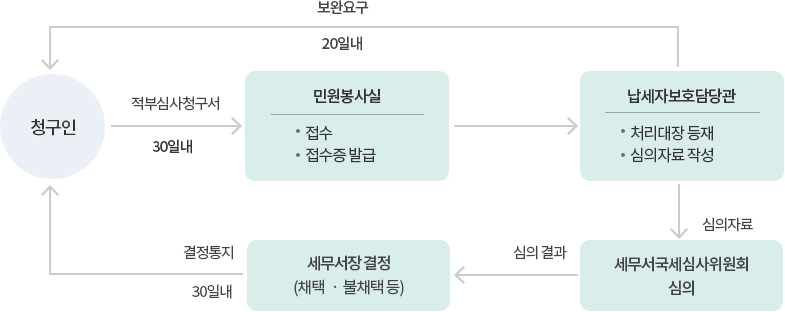

과세전 적부심사 청구를 받은 세무서장, 지방국세청장 또는 국세청장은 각각 국세심사위원회의 심사를 거쳐 결정을 하며,

청구받은 날부터 30일 이내에 납세자에게 그 결과를 통지하여야 합니다.

세무서(지방국세청장) 과세전적부심사 처리절차

출처 : 납세자권익24

과세전적부심사의 결정

청구서가 접수되면 국세심사위원회의 심의를 거쳐 결정하고, 그 결과를 청구인과 해당 세무관서장에게 통지합니다.

과세전적부심사는 채택, 불채택, 심사제외로 결정됩니다.

| - 채택결정 : 청구가 이유 있다고 인정되는 때. 다만, 일부가 인정될 경우는 일부 채택 결정 - 불채택 결정 : 청구가 이유 없다고 인정되는 때 - 심사제외 결정 : 청구기간을 경과하였거나, 보완요구기간내에 보완하지 아니한 때 - 재조사 결정 : 구체적인 채택의 범위를 정하기 위해 사실관계 확인 등 추가적으로 조사가 필요한 경우 |

과세전적부심사에서 불채택 결정을 통지받은 경우 그 결정에 불복하고 싶다면,

납세고지서를 받은 날로부터 90일 내에 이의신청, 심사청구 또는 심판청구 등의 불복청구를 할 수 있습니다.

부실과세를 예방하고 납세자의 권익 증진과 시간적·경제적 부담을 덜어줄 수 있는 사전 권리구제 제도인 과세전적부심사청구에 대하여 알아보았습니다. 과세 통지 내용에 이의가 있어 이에 불복하고자 하시는 경우 세무사 자격이 있는 이지훈 변호사와의 상담을 통하여 부당성 여부 및 대응방법을 강구해보시고, 처분의 위법성이나 부당성을 명확하게 밝힐 수 있도록 조력을 받아보시길 바랍니다.

| 448 | 기타 법률 | [대구변호사 이지훈] 교권보호! 부당하게 교권을 침해받고 있는 선생님들을 위한 법률적 조치 알아보기 기타 법률2023-09-15 | 2023-09-15 | 491 | 445 | 기타 법률 | [대구변호사 이지훈] 표시광고법위반, 유형과 대응방법은? 기타 법률2023-08-29 | 2023-08-29 | 722 | 440 | 기타 법률 | [대구변호사 이지훈] 가상자산 이용자 보호 등에 관한 법률 제정 알아보기! 기타 법률2023-08-21 | 2023-08-21 | 447 |