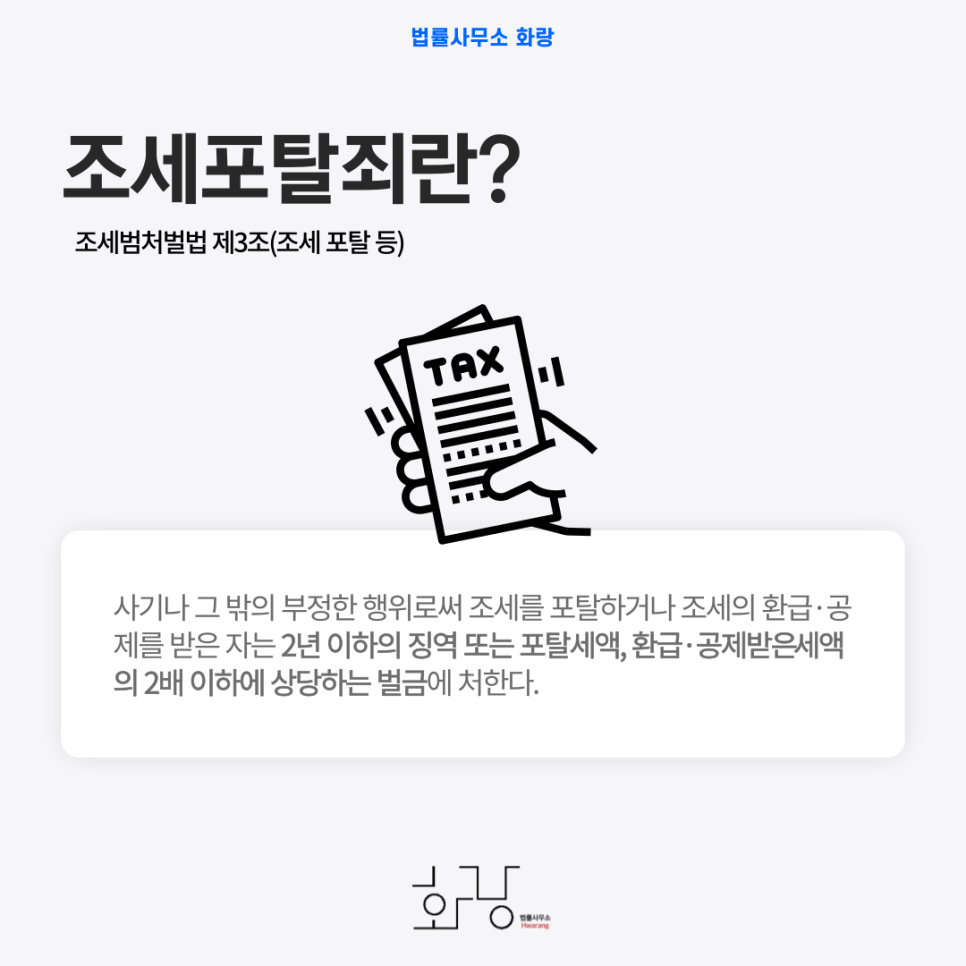

조세포탈죄란?

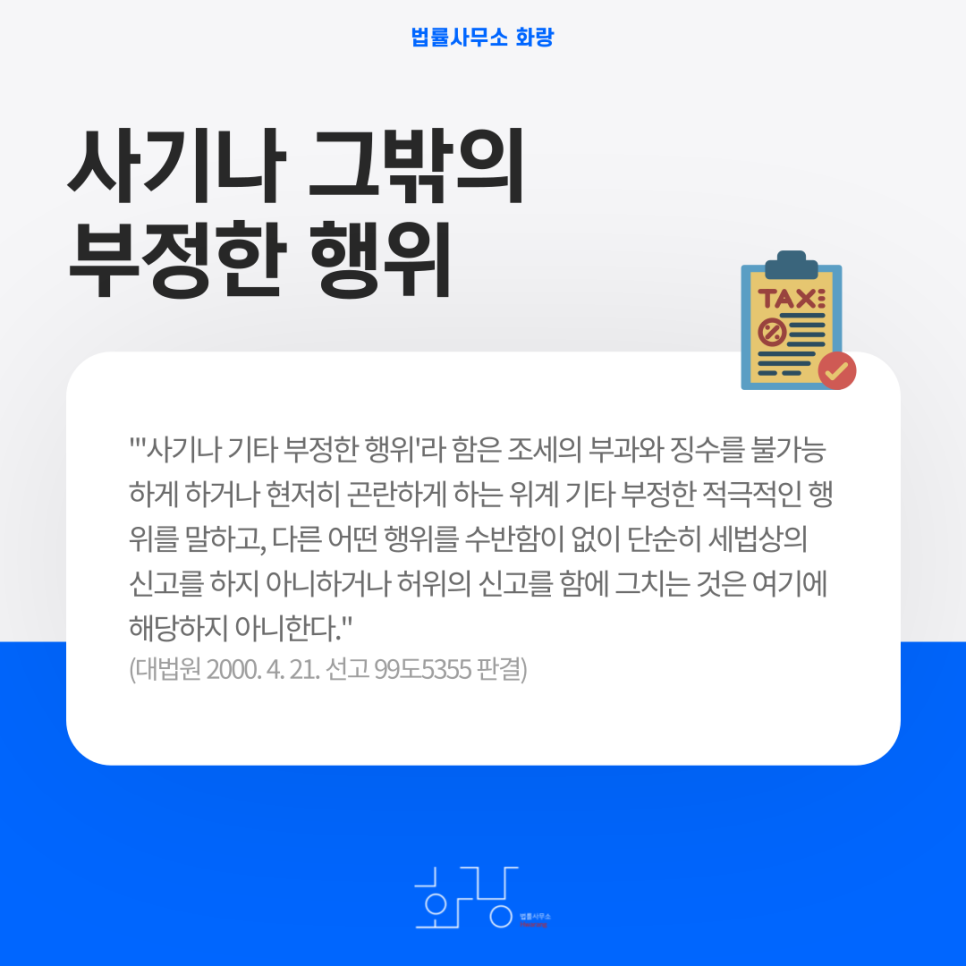

조세포탈죄의 성립요건

| 1. 이중장부의 작성 등 장부의 거짓 기장 2. 거짓 증빙 또는 거짓 문서의 작성 및 수취 3. 장부와 기록의 파기 4. 재산의 은닉, 소득·수익·행위·거래의 조작 또는 은폐 5. 고의적으로 장부를 작성하지 않거나 비치하지 않는 행위 6. 계산서, 세금계산서 또는 계산서합계표, 세금계산서합계표의 조작 7. 「조세특례제한법」 제24조제1항제4호에 따른 전사적 기업자원관리설비의 조작 또는 전자세금계산서의 조작 8. 그 밖에 위계에 의한 행위 또는 부정한 행위 |

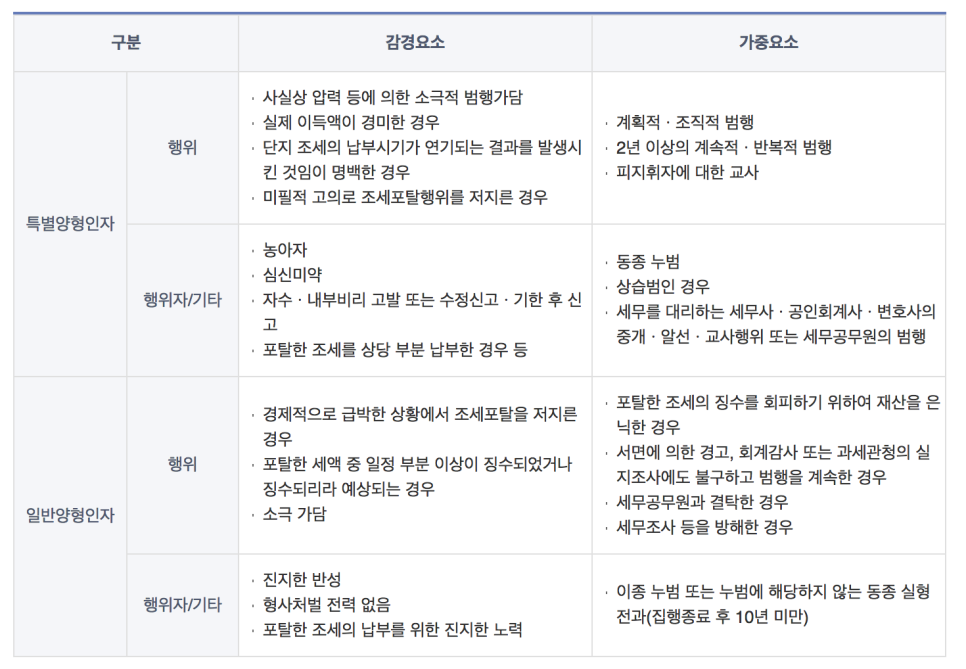

조세포탈죄의 양형요소

현재 카테고리 글

전체글 보기

| 498 | 형사 일반 | [대구변호사 이지훈] 부정수표단속법 위반, 처벌되는 경우는? 형사 일반2024-02-07 | 2024-02-07 | 160 | 493 | 형사 일반 | [대구변호사 이지훈] 허위사실 유포로 인한 업무방해·명예훼손, 처벌 및 손해배상은? 형사 일반2024-01-23 | 2024-01-23 | 409 | 485 | 형사 일반 | [대구변호사 이지훈] 보건범죄단속법위반(부정의료업자)죄의 성립과 처벌은? 형사 일반2023-12-20 | 2023-12-20 | 139 | 482 | 형사 일반 | [대구변호사 이지훈] 사이버명예훼손죄, 성립요건과 일반 명예훼손죄와의 차이점은? 형사 일반2023-12-13 | 2023-12-13 | 146 | 480 | 형사 일반 | [형사 성공사례] 협박죄 정식재판 청구 무죄판결 성공사례 형사 일반2023-12-07 | 2023-12-07 | 382 |